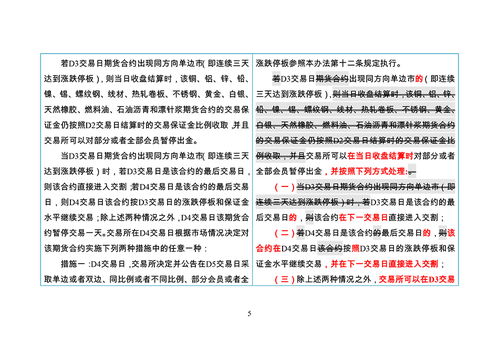

在数字化浪潮的推动下,智能手机已经成为我们日常生活中不可或缺的一部分,它不仅仅是通讯工具,更是支付、购物、社交等多功能的集合体,随着移动支付的普及,越来越多的人选择将手机与银行卡绑定,以享受便捷的支付体验,这种便利背后也隐藏着一系列的问题和风险,本文将探讨手机与银行卡绑定的利与弊,以及如何在这个数字时代中保护自己的财产安全。

一、手机与银行卡绑定的便利性

1、支付便捷性

将手机与银行卡绑定后,用户可以通过手机进行快速支付,无论是在线上购物还是线下消费,只需扫描二维码或使用NFC技术,即可完成支付,这种支付方式大大减少了携带现金的不便和找零的麻烦。

2、账户管理

用户可以通过手机银行应用轻松管理自己的银行账户,包括查询余额、转账、支付账单等,这种一站式的服务使得银行业务办理更加高效。

3、优惠活动

许多银行和支付平台为了吸引用户,会提供各种优惠活动,如折扣、返现等,用户通过手机支付可以轻松享受这些优惠。

4、安全性

虽然存在风险,但许多支付平台和银行都采用了先进的加密技术和安全措施,如指纹识别、面部识别等,以保护用户的交易安全。

二、手机与银行卡绑定的风险

1、个人信息泄露

手机与银行卡绑定意味着用户的个人信息和银行账户信息都存储在手机上,如果手机丢失或被黑客攻击,个人信息和资金安全将面临巨大威胁。

2、诈骗风险

随着移动支付的普及,诈骗手段也在不断升级,一些不法分子可能会利用短信、电话或社交媒体等渠道,诱骗用户泄露银行卡信息或进行虚假交易。

3、技术故障

虽然移动支付技术日益成熟,但仍然存在技术故障的风险,网络不稳定可能导致支付失败,给用户带来不便。

4、过度依赖

过度依赖移动支付可能导致用户在没有手机的情况下无法进行支付,这在一些紧急情况下可能会造成问题。

三、如何安全地使用手机与银行卡绑定

1、加强手机安全

使用复杂密码或生物识别技术保护手机解锁,安装可靠的安全软件,定期更新操作系统和应用程序,以防止病毒和恶意软件的侵入。

2、谨慎分享信息

不要随意在不安全的网站上输入银行卡信息,对于要求提供敏感信息的短信或电话要格外小心,最好直接联系银行客服进行核实。

3、监控账户活动

定期检查银行账户和信用卡的交易记录,一旦发现异常交易,立即联系银行处理。

4、使用官方支付平台

尽量使用官方或信誉良好的支付平台进行交易,避免使用不明来源的支付应用。

5、设置支付限额

为银行卡设置每日或每笔交易的支付限额,以减少潜在的损失。

6、了解并利用保险服务

许多银行和支付平台提供交易保险服务,了解这些服务的具体条款,并在必要时利用它们来保护自己的权益。

四、结语

手机与银行卡绑定无疑为我们的生活带来了极大的便利,但同时也带来了新的风险,作为用户,我们应该在享受便利的同时,提高自己的安全意识,采取必要的预防措施,以确保我们的财产安全,银行和支付平台也应该不断加强技术安全,提高服务质量,为用户提供更加安全、便捷的支付体验。

在这个数字时代,我们既要拥抱新技术带来的便利,也要警惕其中的风险,通过共同努力,我们可以构建一个更加安全、高效的数字支付环境。

文章内容为示例,实际撰写时可以根据最新的数据、案例和趋势进行调整和补充。

长欣

这家伙太懒。。。

- 暂无未发布任何投稿。