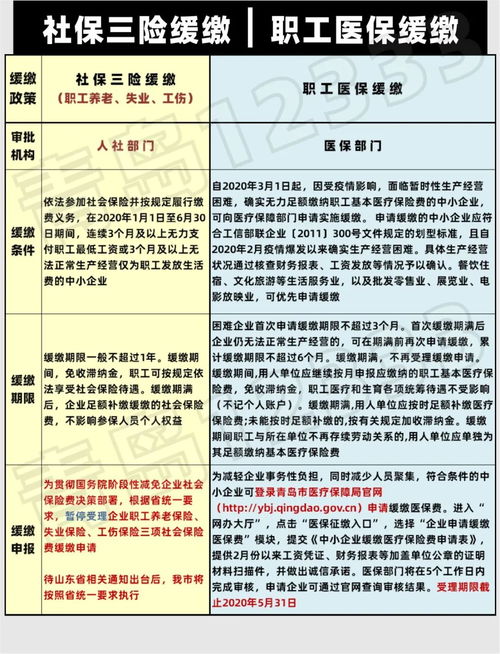

在个人所得税的征收过程中,代扣代缴是一个重要的环节,企业作为扣缴义务人,需要按照国家规定,从员工的工资、奖金等收入中代扣代缴个人所得税,并定期向税务机关申报和缴纳,而代扣代缴个人所得税手续费,则是税务机关对企业履行扣缴义务的一种补偿,本文将深入探讨代扣代缴个人所得税手续费的相关规定、操作流程以及企业如何进行合规操作和税务筹划。

代扣代缴个人所得税手续费的基本概念

代扣代缴个人所得税手续费,是指企业在代扣代缴个人所得税的过程中,按照国家规定的比例,从应缴税款中提取一定比例的手续费,用于补偿企业在扣缴过程中的人力、物力和财力投入,这一制度的设立,旨在鼓励企业积极履行扣缴义务,确保个人所得税的及时、足额征收。

代扣代缴个人所得税手续费的相关规定

1、手续费比例

根据《中华人民共和国个人所得税法》及其实施细则的规定,企业代扣代缴个人所得税的手续费比例为2%,这意味着,企业可以从代扣的税款中提取2%作为手续费。

2、手续费的使用

企业取得的代扣代缴个人所得税手续费,应当专项用于扣缴个人所得税的相关工作,不得挪作他用,具体包括但不限于:扣缴个人所得税的宣传、培训、咨询、资料收集、信息录入、申报、缴纳等环节的费用。

3、手续费的申报与核算

企业应当在每个纳税年度结束后,按照税务机关的规定,对代扣代缴个人所得税手续费进行申报和核算,税务机关将根据企业的申报情况,对手续费的使用情况进行审核和监督。

企业如何合规操作代扣代缴个人所得税手续费

1、建立完善的扣缴制度

企业应当建立健全代扣代缴个人所得税的内部管理制度,明确扣缴义务人的责任和权限,规范扣缴流程,确保扣缴工作的顺利进行。

2、准确计算应扣税款

企业应当根据员工的收入情况,准确计算应扣缴的个人所得税款,对于工资、奖金等收入,企业应当按照国家规定的税率和速算扣除数进行计算;对于其他收入,如稿酬、特许权使用费等,企业应当按照国家规定的税率进行计算。

3、及时申报和缴纳税款

企业应当按照税务机关的规定,及时向税务机关申报和缴纳代扣代缴的个人所得税款,对于逾期申报或缴纳的情况,税务机关将依法加收滞纳金。

4、合理使用手续费

企业应当按照国家规定的比例,从代扣的税款中提取手续费,并专项用于扣缴个人所得税的相关工作,对于未使用的手续费,企业应当按照税务机关的规定,进行申报和核算。

企业如何进行税务筹划

1、合理规划员工收入

企业可以通过合理规划员工的收入结构,降低个人所得税的税负,企业可以为员工提供非货币性福利,如住房补贴、交通补贴等,这些福利在一定条件下可以享受税收优惠。

2、利用税收优惠政策

企业应当充分利用国家出台的税收优惠政策,降低个人所得税的税负,企业可以为员工购买商业健康保险,员工个人支付的部分可以享受个人所得税的税前扣除。

3、合理安排年终奖金

企业可以通过合理安排年终奖金的发放时间,降低个人所得税的税负,企业可以选择在年度中间发放年终奖金,这样可以将年终奖金与当月工资合并计算,降低适用的税率。

4、合理利用专项附加扣除

企业应当引导员工合理利用专项附加扣除政策,降低个人所得税的税负,员工可以享受子女教育、继续教育、大病医疗等专项附加扣除,降低应纳税所得额。

代扣代缴个人所得税手续费是企业履行扣缴义务的重要补偿,企业应当按照国家规定,合规操作和使用手续费,确保个人所得税的及时、足额征收,企业可以通过合理规划员工收入、利用税收优惠政策等方式,降低个人所得税的税负,实现企业和员工的双赢。

在实际操作过程中,企业应当加强与税务机关的沟通和协作,及时了解和掌握税收政策的变化,确保代扣代缴个人所得税手续费的合规操作,企业还应当加强内部培训和宣传,提高员工的税收意识和法律意识,共同维护税收秩序,促进社会和谐发展。

随着税收政策的不断调整和完善,代扣代缴个人所得税手续费的相关规定也将不断更新,企业应当密切关注政策动态,及时调整和优化扣缴流程,确保代扣代缴个人所得税手续费的合规操作,为企业和员工创造更多的价值。

通过本文的分析和探讨,相信读者对代扣代缴个人所得税手续费有了更深入的了解,在实际操作中,企业应当遵循国家规定,合规操作和使用手续费,为企业和员工创造更多的价值,企业还应当加强与税务机关的沟通和协作,共同维护税收秩序,促进社会和谐发展。

惠园

这家伙太懒。。。

- 暂无未发布任何投稿。