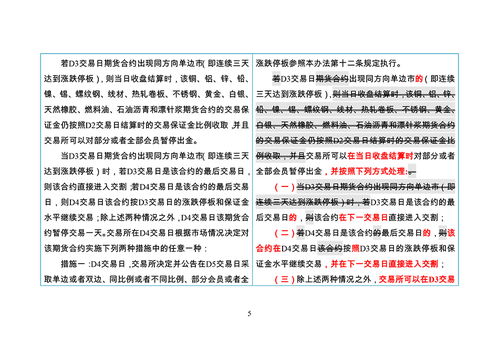

在现代金融消费市场中,信用卡已成为人们日常生活中不可或缺的一部分,它不仅提供了便捷的支付方式,还带来了诸多优惠和积分奖励,信用卡的使用也伴随着一定的风险,尤其是当涉及到还款问题时,我们就来探讨一下招商银行信用卡的分期还款功能,以及它如何帮助用户更有效地管理财务。

一、信用卡分期还款的基本概念

信用卡分期还款是指持卡人在消费后,可以选择将单笔消费金额分成若干期进行还款,每期支付一定的本金和手续费,这种方式可以帮助用户分散还款压力,避免一次性支付大额款项带来的经济负担。

二、招商银行信用卡分期还款的优势

1、灵活的分期选择:招行信用卡提供了多种分期选项,从3期到24期不等,用户可以根据自己的财务状况选择合适的分期期数。

2、低手续费率:相较于其他银行,招行的分期手续费率相对较低,这使得分期还款的成本更加可控。

3、不影响信用记录:只要按时还款,分期还款不会对用户的信用记录产生负面影响。

4、缓解短期资金压力:对于大额消费,分期还款可以有效地缓解用户的短期资金压力,避免因一次性支付而造成的经济困难。

5、积分奖励:招行信用卡在分期还款时,用户依然可以享受积分累积,这些积分可以用于兑换礼品或抵扣消费。

三、如何申请招行信用卡分期还款

1、在线申请:用户可以通过招商银行的官方网站或者手机银行APP进行分期还款的申请。

2、电话申请:拨打招行信用卡客服热线,根据语音提示进行分期还款的申请。

3、柜台申请:直接前往招行的营业网点,由工作人员协助完成分期还款的申请。

四、分期还款的注意事项

1、了解手续费:在申请分期还款前,用户需要详细了解每期的手续费,以便评估分期还款的总成本。

2、按时还款:分期还款期间,用户需要按时支付每期的款项,以免产生逾期费用和影响信用记录。

3、避免频繁分期:虽然分期还款可以缓解短期资金压力,但频繁分期可能会导致长期的财务负担。

4、合理规划消费:用户应该根据自己的收入和支出情况,合理规划消费,避免过度依赖信用卡分期。

五、招行信用卡分期还款的实际案例分析

让我们通过一个实际案例来进一步了解招行信用卡分期还款的运作机制。

案例背景:张先生在招行信用卡上消费了一笔12000元的大额购物,他选择将这笔消费分成12期进行还款。

分期计算:

- 假设每期手续费率为0.7%,则每期手续费为12000元 * 0.7% = 84元。

- 每期应还本金为12000元 / 12期 = 1000元。

- 每期应还款总额为1000元 + 84元 = 1084元。

还款计划:

- 第1期:1084元(1000元本金 + 84元手续费)

- 第2期:1084元(1000元本金 + 84元手续费)

- ...

- 第12期:1084元(1000元本金 + 84元手续费)

通过这个案例,我们可以看到,张先生通过分期还款,将一次性的大额支付分散到了12个月,每月只需支付1084元,大大减轻了他的经济压力。

六、招行信用卡分期还款的财务规划建议

1、预算管理:在申请分期还款前,用户应该对自己的财务状况进行评估,确保分期还款不会超出自己的还款能力。

2、紧急基金:即使选择了分期还款,用户也应该建立紧急基金,以应对可能的意外支出。

3、债务重组:如果用户有多张信用卡债务,可以考虑通过招行信用卡的分期还款功能进行债务重组,降低总体的利息支出。

4、消费控制:分期还款虽然方便,但用户应该控制自己的消费欲望,避免过度消费。

招行信用卡分期还款作为一种财务管理工具,可以帮助用户更灵活地应对大额消费带来的经济压力,用户也应该意识到,分期还款并非没有成本,合理规划和控制消费才是避免财务困境的关键,通过本文的分析,希望读者能够对招行信用卡分期还款有更深入的了解,并能够将其作为自己财务规划的一部分。

为示例性质,实际的手续费率、分期选项和操作流程可能会有所不同,具体信息请以招商银行官方提供的最新资料为准,在使用信用卡分期还款功能时,用户应仔细阅读相关条款,确保自己充分理解并能够承担相应的责任和费用。

荨曈

这家伙太懒。。。

- 暂无未发布任何投稿。